Blockchain und Kryptowährung: warum haben sich noch keine lukrativen Geschäftsmodelle gefunden?

Warum wird das Thema Blockchain und Kryptowährung aktuell in vielen IT-Projekten und auf Webseiten heiß diskutiert – aber gleichzeitig weder von klassischen Zahlungsprovidern noch von Banken eine Dienstleistung auf Basis von Kryptowährungen angeboten?

Einer der größten Zahlungsanbieter der Welt, Stripe, liefert eine Antwort auf diese Frage: Bei Stripe handelt es sich um einen Online-Zahlungsdienst, welcher 2009 von den Brüdern Patrick und John Collison in den USA gegründet wurde. Im Jahr 2014 war Stripe das erste große Zahlungsunternehmen, welches Bitcoin-Zahlungen unterstützte. Nach vier Jahren wurde im April 2018 allerdings die Verarbeitung von Bitcoin-Transaktionen eingestellt.

Praxiswissen Blockchain hier entlang

Der Grund für diese Entscheidung? Stripe erhoffte sich, dass das Bezahlen mit Kryptowährung den Kunden helfen würde, Zahlungen in geografischen Gebieten zu ermöglichen, in denen Kreditkarten und Bankzahlungsabrechnungen generell unmöglich oder sehr schwierig sind.

Vom Untergang der Bitcoin-Zahlungen

Bitcoin hat sich jedoch nicht zu einem Tauschmittel entwickelt, sondern ist zu einem Vermögenswert bzw. Spekulationsobjekt mutiert und deswegen als Zahlungsmittel eher ungeeignet.

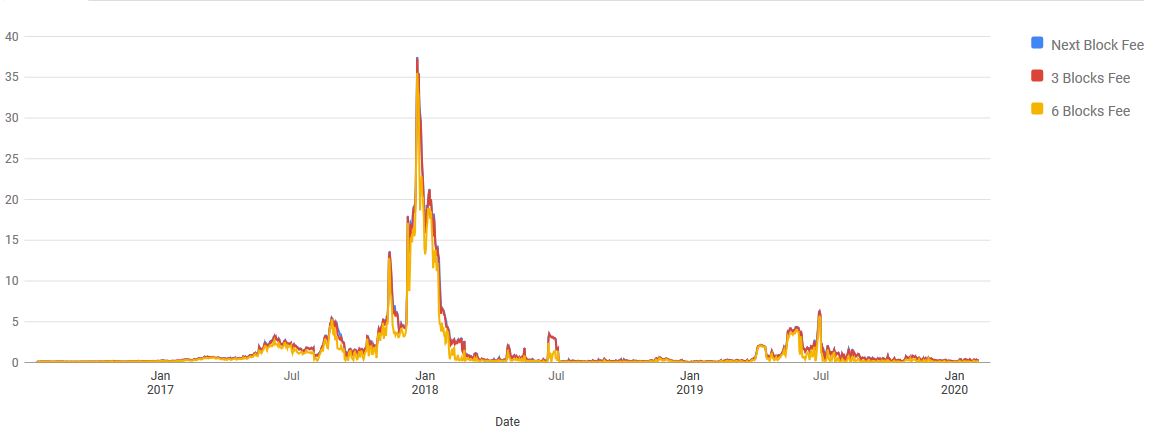

On top kam eine Reihe weiterer Funktionen, welche die Entscheidung zur Abschaffung der Bitcoin-Zahlungen finalisierte, wie beispielsweise die Bestätigungszeit einer Transaktion. Durch das Ansteigen der Transaktionsdauer stieg gleichzeitig die Fehlerquote der Transaktionen. Wenn eine Transaktion also endlich bestätigt wurde, hatte sich der Kurs der Währung häufig schon verändert. Das Ergebnis war die Verbuchung „falscher Beträge.“ Besonders beim High-Speed-Trading führte dies zu großen Verlusten.

Auch sind die Transaktionskosten in den letzten Jahren stark gestiegen, wodurch diese etwa auf einer Stufe mit regulären Überweisungen bei Banken stehen.

So beobachtete Stripe nicht nur einen Rückgang des Transaktionsvolumens, sondern auch einen Abbau der Unternehmen, die Bitcoin-Zahlungen annahmen. Am 23. April 2018 wurden dann Bitcoin-Zahlungen komplett eingestellt.1

Die Alternative: stable coins

Doch wie stehen andere Global Player und Sachkundige zu Bitcoin und Kryptowährungen? IBM sieht Potential in der Blockchain-Technologie und verweist auf den Erfolg in den Bereichen Supply Chain, grenzüberschreitende Transaktionen und Identitätsprüfung. Besonders die Unveränderlichkeit der Blockchain ohne Regulierung des Mechanismus macht Geschäftsprozesse schneller und unkomplizierter.2 Der Einsatz der Blockchain-Technologie verspricht den Nutzern ebenfalls große Sicherheit.3 Bei der Verarbeitung von sensiblen Daten, wie bei Geldtransaktionen, ist dies von hoher Bedeutung.

IBM arbeitet ebenso an der Entwicklung einer „stable coin“, welche hohe Volatilität meiden und als praktischer Transaktionsmechanismus dienen soll.4 Im Gegensatz zum Bitcoin sind stable coins an einen anderen Vermögensgegenstand geknüpft. Bei der Kryptowährung von Facebook „Libra“ handelt es sich dabei um die Währungen US-Dollar, Euro, Yen, Britische Pfund und der Singapur-Dollar.

Die Haltung der Bundesregierung gegenüber Kryptowährungen ist generell positiv, eine stable coin lehnt sie hingegen ab. Ein Grund hierfür ist die Vermutung, dass stable coins von größeren Unternehmen in Konkurrenz zum Euro stehen könnten. Eine berüchtigte Befürchtung, wenn man sich zum Beispiel Facebook mit seiner eigenen stable coin anschaut und ihren mehr als 2 Mrd. Nutzern. Auch Politiker und Notenbanken sehen einen Stellenwertverlust in der Abgabe ihrer Aufgaben an Konzerne.5 Ein drittes Argument ist, dass auch wenn die Technologie in der Theorie wenig Raum für Sicherheitslücken lässt, es in der Praxis trotzdem häufig zu Hacking-Attacken kommt. Häufig handelt es sich um Phishing-Attacken oder Passwortdiebstahl, bei denen der Mensch als Schwachstelle ausgenutzt wird6 oder um DDoS-Attacken auf solche Plattformen, bei denen durch Überlastung der Hosting-Systeme hohe wirtschaftliche und Image-Schäden für die Betreiber die Folge sind.7

Zusammenfassend lässt sich sagen, dass die Finanzwelt und ihre etablierten Größen nicht in eine Zeit ohne Kryptowährung und Blockchain-Technologie zurückkehren möchten. Die Suche nach möglichen lukrativen Anwendungsbereichen der Kryptowährung wird sich bei den Zahlungsdienstleistern fortsetzen und dort Investitionen getätigt, wo ein hohes Gewinnpotential in Aussicht ist. Trotz des enormen Potentials dieser Technologien sind sie noch weit von einem perfekten Mechanismus entfernt, der den Verlauf des globalen Währungsprozesses völlig verändert.

Dieser Blogbeitrag könnte Dich auch interessieren: Die Welt im Bitcoin-Rausch

1 Vgl.https://stripe.com/de/blog/ending-bitcoin-support (12.12.2019)

2 Vgl.https://fortune.com/2018/07/17/stripe-blockchain/ (12.12.2019)

3 Vgl.https://www.computerwoche.de/a/blockchain-was-ist-das,3227284 (12.12.2019)

4 Vgl.https://fortune.com/2018/11/19/blockchain-ripple-transferwise/ (12.12.2019)

5 Vgl.https://www.biallo.de/geldanlage/news/stablecoin-kryptowaehrungen-reif-fuer-den-massenmarkt/ (13.12.2019)

6 Vgl.https://www.it-finanzmagazin.de/sicherheitsrisiko-kryptowaehrungen-gefahr-cyberangriffe-66768/ (13.12.2019)

7 Vgl.https://www.security-insider.de/was-ist-ein-ddos-angriff-a-672826/ (13.12.2019)