InCar-Payment: Status Quo und Herausforderungen

Die rasante Entwicklung der Automobilindustrie hat eine spannende Ära des vernetzten Fahrens eingeleitet, bei der Software eine immer zentralere Rolle spielt. Im ersten Teil unserer Blog-Serie haben wir uns bereits eingehend mit dem Thema Payment im Fahrzeug aus geschäftlicher Perspektive beschäftigt.

Nun tauchen wir tiefer in die InCar-Payment Welt ein, um den aktuellen Status quo auf dem Markt zu beleuchten und die entscheidenden Rahmenbedingungen zu untersuchen, die die Zukunft dieses aufregenden Innovationsfeldes formen werden.

Der Markt zum Innovationstrend InCar-Payment

Im ersten Teil meiner Blog-Serie wurde der Business-Insight mit Unterstützung der Connected Car Innovationsstudie behandelt. Nicht nur stellt das InCar-Payment ein Quick-Win Faktor für Hersteller und Kund:innen dar, sondern gleichzeitig eine Innovation und ein Innovationstrend in der Connected Mobility. Die „Connected Car Innovationsstudie“ des „Center of Automotive Management (CAM)“ hat InCar-Payment als einen der Top-Innovationstrends im Bereich der Connected Services und Finanzdienstleistungen identifiziert. Erstmals werden in der Studie Finanzdienstleistungen im Detail betrachtet und mit einer Innovationsstärke bemessen. Der Automobilhersteller Mercedes-Benz sticht als Musterhersteller hervor. Sein Service „Fuel/Charge&Pay“ gilt als Top-Innovation im Haupttyp: „InCar-Payment“. Dieses Ergebnis aus der Studie unterstreicht die strategische Relevanz der Einführung und Optimierung solcher Zahlungssysteme für Automobilhersteller. Daher ist es besonders interessant, den aktuellen Stand und die Anwendung dieser Systeme bei verschiedenen OEMs zu beleuchten. Es gibt Unterschiede in der Herangehensweise und Integration dieser Systeme. Vereinfacht gesagt gibt es zwei grundsätzliche InCar-Payment Ansätze:

- InCar-Payment mithilfe von externen Systemen wie Apple CarPlay und Android Auto: Mithilfe dieser Systeme wird das Smartphone in das Infotainment-System integriert, wodurch die notwendigen Apps angeboten werden, wie bspw. Ryd für Transaktionen aus dem Auto heraus.

- InCar-Payment direkt aus dem Infotainment-System heraus: Hierbei wird die Transaktion und die Zahlung über das System des Herstellers durchgeführt.

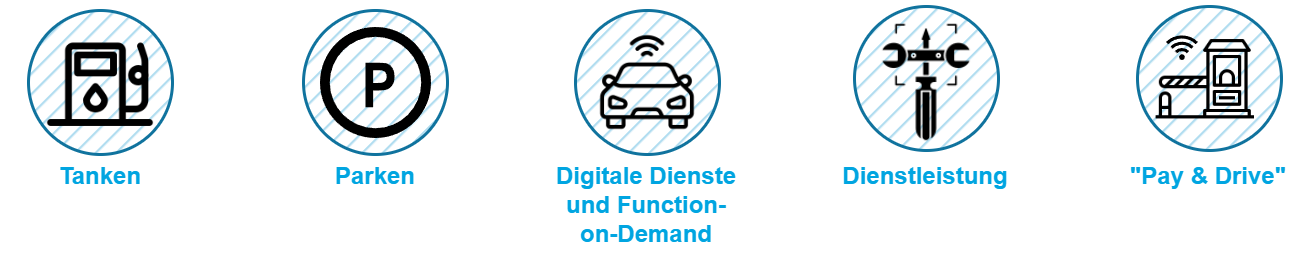

Folgende Use Cases sind derzeit auf dem europäischen Markt mit InCar-Payment realisiert:

- Tanken

- Parken

- Kauf digitaler Dienste und Feature-on-Demand

Herausforderungen und Enablement

Die Kombination aus Connected Mobility und der Finanzdienstleistung erweitern das digitale Ökosystem im Fahrzeug um eine ganz neue Dimension. Neben Tanken, Parken und Function-on-Demand Buchungen können weitere Use Cases wie die Zahlung der Mautgebühren oder Vignette während der Fahrt als „Pay & Drive“ für digitales und gleichzeitig angenehmes Reisen realisiert werden. Ferner können Werkstattbesuche oder Inspektionen direkt über das Infotainment bezahlt werden. Zur Realisierung von InCar-Payment stehen OEMs jedoch vor verschiedenen anspruchsvollen Herausforderungen.

1) Rechtliche Rahmenbedingungen

Das InCar-Payment unterliegt den strengen Vorgaben der PSD2 (Payment Service Directive 2) Zahlungsrichtlinie. Diese europäische Richtlinie wurde entwickelt, um Wettbewerb, Sicherheit und Innovation im Zahlungsverkehr innerhalb der Europäischen Union zu fördern. Die PSD2 verpflichtet Banken und Drittanbietern Zugang zu den Kontodaten ihrer Kunden zu gewähren, sofern der Kunde dem ausdrücklich zustimmt. Dies ermöglicht Finanztechnologie-Unternehmen und anderen Zahlungsdienstleistern, Zahlungen im Namen der Kunden zu tätigen und Kontoinformationen abzurufen. Gleichzeitig erweitert die Richtlinie den Anwendungsbereich von ursprünglichen Payment Services durch Application Programming Interfaces (APIs), um Drittanbieter sicher und einheitlich mit den Banken zu verbinden, wodurch eine sichere, verschlüsselte Kommunikation zwischen ihnen ermöglicht wird.

2) Sicherheit

Die Strong Customer Authentication (SCA) ist eine wichtige regulatorische Anforderung im Bereich der Finanzdienstleistungen, die in erster Linie darauf abzielt, die Sicherheit von Online-Zahlungen zu erhöhen. Im Wesentlichen erfordert SCA eine zusätzliche Authentifizierungsebene, wenn Kunden online Zahlungen tätigen. Das bedeutet, dass neben dem traditionellen Benutzernamen und Passwort eine weitere Sicherheitsstufe, wie beispielsweise ein Einmalpasswort oder biometrische Daten benötigt werden, um die Identität des Kunden zu bestätigen. Die SCA basiert auf den Faktoren Wissen (weiß), Besitz (besitzt) und Inhärenz (ist).

3) Technische Umsetzung

Die technische Umsetzung muss nicht nur für den reibungslosen Ablauf aus Kundensicht sorgen, sondern auch Skalierbarkeit, Sicherheit und Flexibilität in den Prozessen und der Architektur gewährleisten. Je nachdem, welcher Use Case und der gewählten Zahlungsmethode, muss das System gezielte Prozesse und Transaktionen im Backend und bei Partnersystemen anstoßen. Gleichzeitig müssen diese Prozesse real-time fähig sein, um lange Wartezeiten im Auto zu vermeiden. Deshalb ist es wichtig, sich vor der technischen Implementierung folgenden Herausforderungen zu stellen:

- Sicherheit: Die Sicherheit von InCar-Payment Systemen steht an erster Stelle. Die Einbindung von Zahlungsfunktionen erfordert starke Verschlüsselung, Authentifizierung und Schutz vor Cyberangriffen, um die finanziellen Informationen der Kunden zu wahren.

- Konformität: Payment-Lösungen müssen den strengen regulatorischen Anforderungen entsprechen, einschließlich der EU-Zahlungsdiensteichlinie PSD2. Die Einhaltung dieser Vorschriften ist notwendig, um rechtliche Risiken zu minimieren.

- Integration und Interoperabilität: Die reibungslose Integration von InCar-Payment in die bestehende Fahrzeugtechnologie und die nahtlose Interaktion mit verschiedenen Dienstleistern, wie Tankstellen, Parkhäusern und Einzelhändlern, sind technische Herausforderungen, die bewältigt werden müssen. Dies erfordert standardisierte Schnittstellen und Protokolle, wie bspw. APIs.

- Hardware- und Software-Integration: Die Umsetzung nativer InCar-Payment-Lösungen erfordert die Zusammenarbeit zwischen Automobilherstellern und Zahlungsdienstleistern.IT-Landschaft: Um die Skalierbarkeit und Flexibilität der Prozesse sicherzustellen, muss die IT-Infrastruktur spezifisch abgestimmt werden. Dabei kann zwischen Cloud-Lösungen oder On-premise Lösungen je nach Anforderungen gewählt werden.

In unserem Kapitel „Proposel“ finden Sie ein vereinfachtes technisches Beispiel zur Veranschaulichung dieser Konzepte.

4) Customer Experience

Die Customer Experience ist entscheidend für den Erfolg von InCar-Payment. Eine positive Customer Experience bei InCar-Payment beginnt mit der Benutzerfreundlichkeit und Zuverlässigkeit der Technologie. Kunden erwarten, dass die Zahlungsvorgänge schnell, sicher und intuitiv sind. Ein weiterer Schlüsselaspekt ist die Personalisierung. InCar-Payment Lösungen sollten in der Lage sein, die Vorlieben und Gewohnheiten der Fahrer zu erkennen und personalisierte Empfehlungen für Zahlungsoptionen und Angebote bereitzustellen. Unternehmen, die auf benutzerfreundliche, personalisierte und sichere InCar-Payment Lösungen setzen, können sich in diesem aufstrebenden Bereich Wettbewerbsvorteile verschaffen und langfristige Kundenbeziehungen aufbauen.

5) Portfolio an Produkten und Dienstleistungen

Im Bereich des InCar-Payments ist ein breitgefächertes Angebot an Produkten und Dienstleistungen unerlässlich, um den dynamischen Bedürfnissen der Nutzer gerecht zu werden. Die Use Cases sollten sich hierbei nicht nur auf Tanken oder Parken limitieren. Besonders wichtig ist die Zusammenarbeit mit neuen Händlern und Dienstanbietern, um das digitale Ökosystem im Fahrzeug zu erweitern und zu bereichern.

Proposel

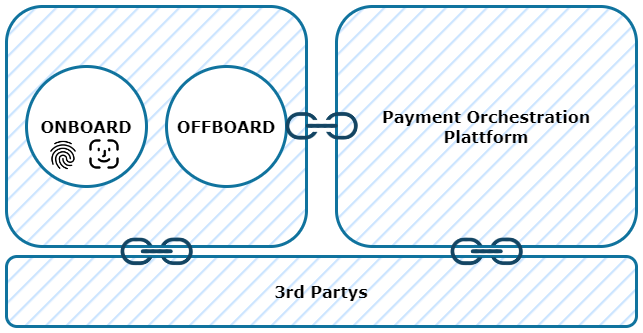

Basierend auf den geschilderten Herausforderungen und dem Beispiel Fuel&Pay von Mercedes-Benz kann eine mögliche Visualisierung wie folgt abgeleitet werden. Es sind drei Hauptphasen zu unterscheiden, um SCA in den Zahlungsprozess zu involvieren:

- Payment Initiierung und Kunden Konsens: Der Kunde beantragt die Nutzung eines Zahlungsauslösedienstleisters (PISP). Der Händler akzeptiert die Anfrage und sendet die Zahlungsdaten an den Kunden. Der Kunde bestätigt dem Händler, die Zahlung über den PISP einzuleiten. Alle relevanten Daten werden vom Händler an den PISP übergeben. Der PISP authentifiziert den Vorgang bei der Bank des Kunden. Die Bank bestätigt und leitet die Zahlung an den PISP weiter.

- Authentifizierung und Autorisierung: Anschließend wird der Kunde auf die Webseite der Bank weitergeleitet. Der Kunde authentifiziert sich bei seiner Bank mit der Strong Customer Authentication (SCA). Daraufhin wählt der Kunde die Zahlungsdaten, von dem die Zahlung vorgenommen werden soll.

- Zahlungsausführung: Nach Kundenbestätigung vollendet der PISP den Kaufprozess. Das PISP sendet über eine Anwendungsprogrammierschnittstelle (API) einen Request an die Bank, um eine Überweisung zu veranlassen. Als Referenz wird hierzu bspw. ein Token mitgesendet. Sobald die Bank die Anfrage vom PISP und den Token validiert hat, leitet sie die Überweisung vom Kundenkonto auf das Konto des PISP ein. Das PISP schreibt dann dem Bankkonto des Händlers den gewünschten Betrag gut.

Die vorliegende Abbildung soll zur Vereinfachung der Inhalte dienen und die Akteure im Prozess darstellen.

Der Automobilhersteller Mercedes-Benz nutz seit 2023 einen Fingerabdrucksensor im Fahrzeug, um den Kunden direkt im Fahrzeug zu authentifizieren. Über das MBUX-Infotainment-System autorisieren Kunden die Zahlung für die getankte Kraftstoffmenge per Fingerabdruck. Zusätzlich können digitale Dienste oder Feature-on-Demand Produkte „einfach“ per Fingertipp über das Infotainment-System abonniert werden. Mit Nutzung der Delegated-Authentication- und der Cloud-Token-Framework-Technologie von Visa werden zusätzlich die sensiblen Zahlungsinformationen verschlüsselt und geschützt.

Die Zukunft des InCar-Payments und Connected Cars

Die Integration von InCar-Payment und Connected Car-Technologie revolutioniert unseren Umgang mit Fahrzeugen. Dieser innovative Ansatz verknüpft Finanzdienstleistungen mit Mobilität, was sowohl für Konsumenten als auch Unternehmen erhebliche Vorteile mit sich bringt und neue, aufregende Möglichkeiten im digitalen Fahrzeugökosystem eröffnet.. Wir von der Connected Mobility sind überzeugt, dass diese Entwicklung die Mobilität nachhaltig prägen und das Fahrerlebnis deutlich komfortabler und faszinierender machen wird.

Hier geht’s zu Teil 1 des Blogbeitrags

2) Die Starke Kundenauthentifizierung (SCA) (stripe.com)

3) Connected Car Innovation (CCI) Studie 2021 – CAM (auto-institut.de)

4) Mercedes me Fuel & Pay (mercedes-benz.com)

6) https://www.adyen.com/knowledge-hub/delegated-authentication